- 12.04.2024

- Aus dem Verband

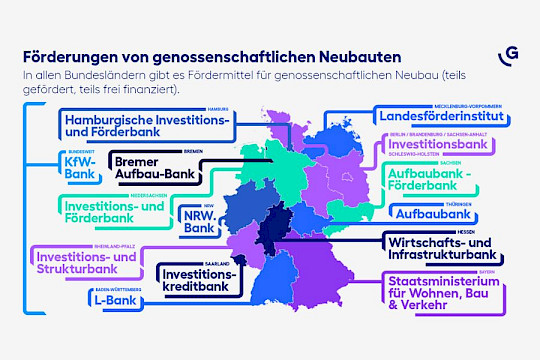

Bundesländer fördern genossenschaftliche Wohnbauprojekte für Bürger

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

WeiterlesenIm Zuge einer Verschmelzung bleibt bei der übernehmenden Körperschaft ein Unterschiedsbetrag zwischen dem Buchwert der Anteile und dem anzusetzenden Wert des Vermögens abzüglich der „Kosten für den Vermögensübergang“ außer Ansatz (§ 12 Abs. 2 Satz 1 UmwStG). Die Finanzverwaltung neigt u. a. im Rahmen von Betriebsprüfungen dazu, möglichst viele Kostenbestandteile unter den Begriff „Kosten für den Vermögensübergang“ zu subsumieren.

Neben dem Genoverband e.V. haben sich in den letzten Monaten ebenso der BFH, die OFD NRW als auch das FG Bremen mit der Auslegung der Gesetzformulierung der „Kosten für den Vermögensübergang“ befasst. Eine kurze Zusammenfassung der verschiedenen Ansichten sei hier wiedergegeben.

Ansicht des Genoverband

Die Gesetzesformulierung ist eng auszulegen und der Begriff demnach final zu verstehen. Er umfasst lediglich die Kosten, die im Rahmen der Eigentumsübertragung unmittelbar und zwingend notwendig sind bzw. durch diese entstehen (Veranlassungsprinzip, z. B. Kosten des Verschmelzungsvertrags und des -berichts). Folgekosten, die für den eigentlichen Eigentumsübergang nicht erforderlich sind (weil dieser eben schon erfolgt ist), müssen jedoch abzugsfähig sein (Aufwendungen der sog. Nachbereitungsphase einer Verschmelzung).

Ein besonderes Augenmerk ist zudem auf den Besteuerungszeitpunkt zu legen: Der steuerliche Übertragungsstichtag ist der Tag vor dem handelsrechtlichen. Eine handelsrechtliche Verschmelzung zum 01.01. wirkt sich steuerlich also im Vorjahr aus (Änderung des Übernahmeergebnisses). Es ist somit immer zu prüfen, ob die Veranlagung dieses Jahres noch geändert werden kann.

Ansicht des BFH

Der BFH (Urteil vom 23.11.2022; I R 25/20) folgt dem Veranlassungsprinzip, allerdings nicht gemäß der finalen Auslegung. Entscheidend für die Zuordnung der Kosten zu den „Kosten für den Vermögensübergang“ sei das auslösende Moment für die Aufwandsentstehung. Der BFH vertritt daher eine weite Begriffsauslegung.

Ansicht der OFD NRW

Die OFD NRW (Verfügung vom 26.07.2023) folgt dem BFH-Urteil und vertritt ebenso eine weite Begriffsauslegung, die neben den Vorbereitungs- oder Durchführungs- auch Nachbereitungskosten umfasst. Zu diesen können nicht nur Einzel-, sondern auch Gemeinkosten zählen.

Ansicht des FG Bremen

Die durch die Zusammenführung von IT-Systemen und Daten bei der Verschmelzung anfallenden Kosten waren Gegenstand des Verfahrens vor dem FG Bremen (Urteil vom 19.10.2023, 1 K 134/21 [6]). Die damit verbundenen IT-Aufwendungen sind nach dessen Ansicht abzugsfähig, da für diese der erforderliche Veranlassungszusammenhang zum Vermögensübergang nicht vorliegt. Der in diesem Zusammenhang maßgebliche Bezugspunkt der streitigen Aufwendungen war nicht der verschmelzungsbedingte Übergang des Vermögens, sondern der künftige laufende Betrieb des Unternehmens. Die Entstehung der streitigen Aufwendungen beruhte nicht auf dem umwandlungsrechtlichen Vorgang der Verschmelzung, sondern auf der – auf den laufenden Betrieb bezogenen – unternehmerischen Entscheidung über das „ob“ und das „wie“ der IT-Integration.

Die Kosten weisen damit eine größere Nähe zum laufenden Gewinn als zur Veräußerung auf.

Gegen das Urteil wurde die Revision zugelassen und ist unter dem Aktenzeichen IR 62/23 beim BFH anhängig.

Handlungsempfehlung:

Bei den Beratungskosten sollte auf eine dezidierte Trennung zwischen Fusionsberatung, die auf den Vermögensübergang gerichtet ist, und weitergehenden Beratungsaufwendungen, die z. B. die Neuausrichtung des fusionierten Institutes nach erfolgter Fusion betreffen, geachtet werden. Hier empfiehlt sich eine getrennte Auftragsvergabe und auch eine getrennte Abrechnung unter den vorgenannten Gesichtspunkten.

Falls in strittigen Fällen keine Einigung zustande kommt, wäre gegen den entsprechenden Bescheid Einspruch einzulegen und Ruhen des Verfahren nach § 363 Abs. 2 Satz 1 AO unter Verweis auf das zuvor genannte Revisionsverfahren zu beantragen.

Bereich Steuern

Referat Grundsatzfragen Steuern

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

Weiterlesen

Das Wachstumschancengesetz hat am 22.03.2024 nach langem Hin und Her endlich den Weg durch den Bundesrat gefunden.

Weiterlesen

Der Frühling ist für viele die Zeit, um ordentlich durchzulüften, Altlasten zu entfernen und neue Ordnung zu schaffen…

Weiterlesen