- 12.04.2024

- Aus dem Verband

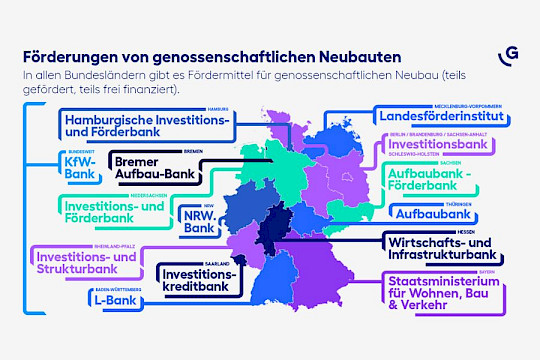

Bundesländer fördern genossenschaftliche Wohnbauprojekte für Bürger

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

Weiterlesen

Der Frühling ist für viele die Zeit, um ordentlich durchzulüften, Altlasten zu entfernen und neue Ordnung zu schaffen – auch in Unterlagen, die sich im Laufe der Zeit angesammelt haben. Doch was an Geschäftsunterlagen oder privaten Dokumenten kann entsorgt werden und für was gilt ggf. eine gesetzliche Aufbewahrungspflicht?

Zur Aufbewahrung verpflichtet sind insbesondere Steuerpflichtige, die nach Handels- oder Steuerrecht der Aufzeichnungs- und Buchführungspflicht unterliegen. Die Fristen hierfür betragen derzeit

Angedachte Änderungen durch das Bürokratieentlastungsgesetz

Die Bundesregierung hat am 13.03.2024 den Entwurf eines „Vierten Gesetzes zur Entlastung der Bürgerinnen und Bürger, der Wirtschaft sowie der Verwaltung von Bürokratie“ (BEG IV) und somit eine teilweise Verkürzung der Aufbewahrungsfristen vorgelegt. Diese soll nun abweichend zur bisherigen Regelung nur noch acht statt zehn Jahre für die Aufbewahrung von Buchungsbelegen betragen.

Dies soll nach Angaben der Bundesregierung zu einer finanziellen Entlastung der Kaufleute für die analoge und digitale Aufbewahrung von Buchungsbelegen führen. Die Kosten einer eventuell notwendigen Anmietung von externen Räumlichkeiten oder eine kostenpflichtige Datenspeicherung (z. B. auf einem Cloud-Server) für weitere zwei Jahre können hierdurch reduziert werden.

Die steuerliche Aufbewahrungsfrist beginnt grundsätzlich erst mit dem Schluss des Kalenderjahrs, in dem die letzten Dokumente entstanden sind oder die letzten Aufzeichnungen vorgenommen wurden. Abweichungen vom regulären Fristende können sich jedoch u. a. durch eine noch nicht abgeschlossene Außenprüfung oder durch die Vorläufigkeit von Steuerfestsetzungen ergeben.

Die Dokumente sind gemäß den steuerlichen Vorschriften grundsätzlich in Deutschland aufzubewahren. Demgegenüber schreibt das Handelsrecht keinen expliziten Aufbewahrungsort vor. Die auf Datenträgern gespeicherten Daten müssen sowohl handels- als auch steuerrechtlich für die Dauer der Aufbewahrungsfrist verfügbar sein und jederzeit innerhalb einer angemessenen Frist lesbar gemacht werden können. Bei elektronischer Aufbewahrung sind des Weiteren insbesondere die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff (GoBD)“ zu beachten.

Problematisch bei der Aufbewahrung erweisen sich Quittungen aus Thermopapier. Diese sind meist aufgrund des schnell verblassenden Aufdrucks bereits nach einiger Zeit nicht mehr lesbar. Abhilfe schafft hier die konsequente Kopie und Ablage der jeweiligen Belege.

Auch Privatbelege sollten archiviert werden

Demgegenüber unterliegen nur wenige private Unterlagen einer Aufbewahrungspflicht (z. B. Handwerkerrechnungen). Allerdings sollten diese in Bezug auf die Mitwirkungspflicht bei der Einkommensteuerveranlagung archiviert werden. Besonderheiten bestehen im Privatbereich jedoch bei Dokumenten über Immobilienkäufe und Grundbuchauszüge (Aufbewahrungsfrist zwei Jahre) und für steuerlich relevanten Belege und Aufzeichnungen im Rahmen der Überschusseinkünfte bei mehr als 500.000 Euro bei positiven Einkünften im Kalenderjahr (Aufbewahrungspflicht sechs Jahre).

Was passiert bei Verletzung der Aufbewahrungspflichten und -fristen?

Bei Verletzung der Aufbewahrungspflichten und -fristen kann das Finanzamt eine Schätzung der Besteuerungsgrundlagen vornehmen. Hiervon ausgenommen sind Umstände, die der Steuerpflichtige nicht zu verschulden hat, z. B. höhere Gewalt.

Was hinsichtlich der Verkürzung der Aufbewahrungsfrist durch das BEG IV in der Theorie bzw. aus Kostengesichtspunkten sehr plausibel und äußerst positiv klingt, hat in der Praxis jedoch den Nachteil, dass die Unternehmen anstatt bisher zwei Fristen nunmehr eine weitere Frist beachten müssen. Dementsprechend ist ein etwaiger Sortierungsaufwand nicht zwangsläufig von der Hand zu weisen und im Zweifel werden sich die Unternehmen für einen geringeren Verwaltungsaufwand und für die Beibehaltung der bisherigen Aufbewahrungsfrist von Buchungsbelegen entscheiden. Eine tatsächliche Erleichterung wird durch die Neuregelung daher wohl kaum zu erwarten sein.

Abweichend von der gesetzlichen Aufbewahrungspflicht ist es zudem bei manchen steuerlichen Themen, z. B. aufgrund von anhängigen Verfahren, sinnvoll, Belege weiterhin aufzubewahren, auch wenn keine gesetzliche Verpflichtung hierzu besteht. Eine endgültige Vernichtung von Geschäftsunterlagen sollte daher ggf. erst in Absprache mit den steuerlichen Beratern erfolgen – damit der Frühjahrsputz nicht zum Risiko wird.

Bereich Steuern

Referat Grundsatzfragen Steuern

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

Weiterlesen

Das Wachstumschancengesetz hat am 22.03.2024 nach langem Hin und Her endlich den Weg durch den Bundesrat gefunden.

Weiterlesen

Die Fachvereinigung der Kreditgenossenschaften ist mit der gemeinsamen virtuellen Frühjahrssitzung am 5. März 2024 in…

Weiterlesen