- 12.04.2024

- Aus dem Verband

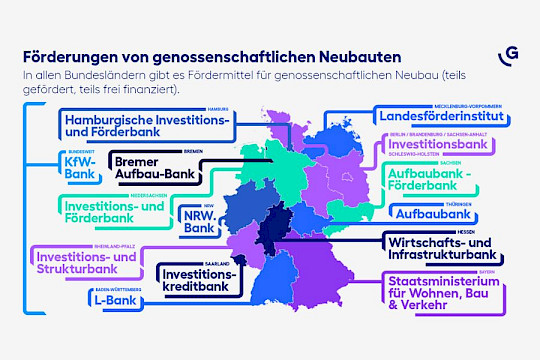

Bundesländer fördern genossenschaftliche Wohnbauprojekte für Bürger

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

WeiterlesenDas Wachstumschancengesetz hat am 22.03.2024 nach langem Hin und Her endlich den Weg durch den Bundesrat gefunden. Anders als ursprünglich beabsichtigt, musste die Bundesregierung bezüglich einer großen Anzahl an Gesetzesvorhaben aber Kompromisse eingehen.

Bereits im Sommer 2023 hatte das Bundeskabinett den sehnlich erwarteten Gesetzesentwurf zur Stärkung von Wachstumschancen, Investitionen und Innovationen sowie Steuervereinfachung und Steuerfairness (Wachstumschancengesetz) beschlossen. Durch das Wachstumschancengesetz sollen zielgerichtete Maßnahmen zur Verbesserung der Liquiditätssituation der Unternehmen ergriffen und Impulse für Investitionen gesetzt werden. Daneben soll das Steuersystem vereinfacht sowie durch die Anhebung von Schwellenwerten/Pauschalen sollen insb. kleine Betriebe von Bürokratie entlastet werden.

Nachdem das Gesetz in der ersten Runde im Bundesrat gescheitert war, blieb lange unklar, ob die unionsgeführten Länder in der zweiten Bundestagsrunde den im Vermittlungsausschuss erzielten, unechten Kompromiss absegnen würden. Die erhoffte Zustimmung des Bundesrates erfolgte schließlich am 22.03.2023.

Insgesamt sollte es durch die ursprüngliche Gesetzesfassung zu Entlastungen von 7,0 Mrd. Euro kommen; davon verblieb in der geänderten Fassung nun ein Entlastungsvolumen von rund 3,2 Mrd. Euro.

Welche Maßnahmen die Gesetzesfassung umfasst:

Von den beschlossenen Maßnahmen sind die folgenden hervorzuheben:

In der Gesetzesfassung nicht mehr enthaltene Maßnahmen:

Von den ausgangs avisierten Gesetzesvorhaben sind in der im Bundessteuerblatt am 27.03.2024 verkündeten Fassung unter anderem nicht mehr enthalten:

Aufgrund der langanhaltenden Ungewissheit, ob, wann und in welcher Form das Gesetz verabschiedet werden wird, hatten die Steuerpflichtigen bisher keine Klarheit darüber, auf welche konkreten Gesetzesänderungen sie sich einstellen müssen. Für die Praktiker tritt hier erschwerend noch hinzu, dass das Wachstumschancengesetz zwar im Grundsatz zum 28.03.2023 in Kraft getreten ist, allerdings hiervon wiederum teilweise abgewichen wird.

Insgesamt wirkt die verkündete Gesetzesversion unübersichtlich. So sind zum Beispiel die Neuerungen bezüglich der degressiven AfA für bewegliche Wirtschaftsgüter sowohl in Artikel 1 Nr. 2 Buchstabe b als auch in Artikel 3 Nr. 2 des verkündeten Gesetzes zu finden. An erster Stelle wird weiterhin der ursprünglich geplante Abschreibungsbeginn mit 30.09.2023 angegeben. Die „Korrektur“ der tatsächlich möglichen Inanspruchnahme erfolgt allerdings erst in Artikel 3 des Gesetzes.

Nach all dem Hin und Her wäre es durchaus wünschenswert gewesen, wenn zumindest die Endfassung des Gesetzes transparenter gestaltet worden wäre.

Bereich Steuern

Referat Grundsatzfragen Steuern

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

Weiterlesen

Der Frühling ist für viele die Zeit, um ordentlich durchzulüften, Altlasten zu entfernen und neue Ordnung zu schaffen…

Weiterlesen

Die Fachvereinigung der Kreditgenossenschaften ist mit der gemeinsamen virtuellen Frühjahrssitzung am 5. März 2024 in…

Weiterlesen