- 12.04.2024

- Aus dem Verband

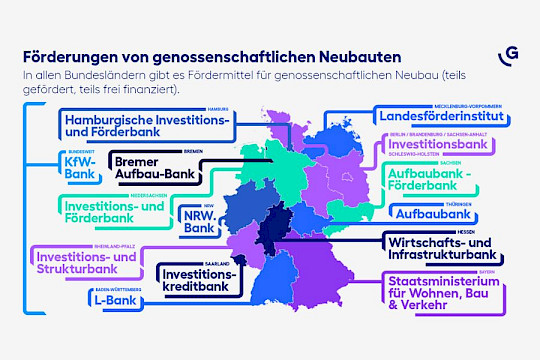

Bundesländer fördern genossenschaftliche Wohnbauprojekte für Bürger

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

Weiterlesen

Katja Lewalter-Düssel und Benjamin Wilhelm erörtern in einem Beitrag der Börsenzeitung, wie Initiativen dazu beitragen können, aus Hürden gemeinsame Chancen zu machen: Kapazitäten bündeln, Standards angleichen und Investitionen unterstützen.

Mit dem Aktionsplan 2018 hat sich Europa auf den Weg zu einer nachhaltigen Ausrichtung der Wirtschaft begeben. Das Ziel der Europäischen Union (EU) ist es, Investitionen in ökologisch nachhaltige wirtschaftliche Aktivitäten zu lenken. Für diesen Pfad gibt es allerdings weder ein Vorbild, noch viel Zeit unterschiedliche Abzweigungen zu testen. Es ist daher verständlich, dass die gesetzliche Theorie nicht immer die real- und finanzwirtschaftliche Praxis trifft. Bei dem Balanceakt zwischen diesen beiden Dimensionen sollten Unternehmen in ihrer Region unterstützt werden. So ist beispielsweise Nordrhein-Westfalen als bevölkerungsreichstes und wirtschaftlich stärkstes Bundesland Deutschlands in der Lage, beispielgebend zu wirken.

Taxonomie-Verordnung

Die große theoretische Wegmarke in Sachen Nachhaltigkeit ist die Taxonomie-Verordnung. Die Taxonomie ordnet unterschiedliche, wirtschaftliche Aktivitäten entsprechend ihrer nachhaltigen Wirkung bezogen auf sechs Umweltziele. Damit werden für viele Branchen genaue Kriterien definiert, was aus Sicht der Europäischen Union als ökologisch nachhaltig gilt. Ökologisch nachhaltige Aktivitäten sollen (1) dazu dienen den Klimawandel einzuschränken, (2) bei der Anpassung an den Klimawandel unterstützen, (3) Umweltverschmutzung vermeiden, (4) zur Kreislaufwirtschaft beitragen, (5) Wasser- und Meeresressourcen schützen sowie (6) die Biodiversität auf unserem Planeten erhalten.

Die einzelnen Ziele dürfen laut der Do-No-Significant-Harm-Kriterien (DNSH) nicht wesentlich negativ auf die jeweils anderen wirken. Zusätzlich müssen soziale Mindeststandards durch die betreffenden Unternehmen eingehalten werden. Diese Vorgaben werden anhand detaillierter technischer Kriterien und einschlägiger Standards geprüft. Bei positivem Prüfungsergebnis wird gemäß Taxonomie-Verordnung aus der betreffenden wirtschaftlichen Aktivität eine grün-nachhaltige wirtschaftliche Aktivität.

In der Praxis zeigt sich allerdings meist ein weniger klares Bild. Denn bei der Umsetzung ist der positive Wille des Aktionsplans, durch erhöhte Transparenz Finanzflüsse in nachhaltige Investitionen umzuleiten, nicht immer direkt offensichtlich. Hier gilt es neue Datenverarbeitungssysteme aufzubauen, nötige Datenbedarfe zu definieren und die Datenqualität für die Berichterstattung der nachhaltigen Aktivitäten in ausreichendem Maße sicherzustellen. Bestehende Expertisen zur finanziellen Berichterstattung müssen daher zunehmend durch Wissen über nicht-finanzielle Aspekte der unternehmerischen Tätigkeit ergänzt werden, um die Offenlegungsanforderungen prozessual und qualitätsgesichert implementieren zu können.

Mit Blick auf Nordrhein-Westfalen sollte dafür die Infrastruktur für Forschung und Entwicklung ausgebaut werden, um Innovation und Fachkräfte zu bündeln. Dazu bedarf es einer klaren Strategie, um das Nachhaltigkeitsverständnis gerade in den technischen aber auch in den dienstleistungsorientierten Studiengängen und Ausbildungsprogrammen zu integrieren. An einigen Stellen wird eine Integration allein jedoch nicht ausreichend sein.

Fachkräftemangel angehen

Zusätzlich sollten neue Studiengänge entwickelt werden, die der neuen Bedarfslage gerecht werden, um den bereits jetzt offensichtlichen Mangel von Fachkräften schnell und zügig anzugehen. Es müssen zudem Anreize geschaffen werden, damit sich junge Talente für die Zukunftswirtschaft hier versammeln. Anreize schaffen heißt auch innovative, nachhaltigkeitswirksame Projekte vor Ort zu realisieren - und viele unserer Mitglieder aus der Real- und Finanzwirtschaft treiben genau diesen Wandel bereits voran.

Noch sind von der Offenlegung (bezogen auf die Taxonomie-Verordnung) nur wenige Unternehmen in Deutschland betroffen. Es sind jene Unternehmen, die aufgrund der europäischen Richtlinie zur nicht-finanziellen Berichterstattung (NFRD) direkt zur Veröffentlichung eines CSR-Berichts verpflichtet sind.

CSRD erweitert Anwenderkreis

Mit der neuen europäischen Nachhaltigkeitsberichterstattung (Corporate Sustainability Reporting Directive - CSRD) wird sich der Anwenderkreis aber ab dem Geschäftsjahr 2024 zunehmend erweitern und nach Schätzung einer Studie des Deutschen Rechnungslegungs Standards Committees (DRSC) bis zu 15 000 Unternehmen in Deutschland betreffen. Mit der CSRD wird nicht nur die Transparenz zu Nachhaltigkeitsfragen erhöht, sondern neben den Anforderungen aus der Taxonomie-Verordnung auch eine weitergehende Tiefe in der Berichterstattung zu erfüllen sein. Unternehmen müssen beispielsweise darlegen, inwieweit ihre geschäftlichen Aktivitäten zum Klimawandel oder aber zur Einhaltung des Pariser 1,5-Grad-Ziels beitragen. Weitere Berichtspunkte werden durch die bald finalen Europäischen Nachhaltigkeitsberichtsstandards (ESRS) erforderlich sein.

Durch die zusätzliche Transparenz sollen Investoren und Investorinnen ihre Portfolioallokation oder Verbraucher sowie Verbraucherinnen ihren Konsum nach der Nachhaltigkeitswirkung ihrer Entscheidung ausrichten können. Praktisch liegt die erforderliche Entscheidungskompetenz dann nicht nur in den Händen berichtspflichtiger Unternehmen, sondern auch bei ihren Investoren und Investorinnen und letztendlich auch bei den Konsumenten und Konsumentinnen, indem sie nachhaltige wirtschaftliche Unternehmungen durch ihre Kaufentscheidung "belohnen" können.

Neben den Anforderungen an den Ausbau der fachlichen und technischen Infrastruktur gibt es damit noch weitere Hebel, um die Dynamik in der nachhaltigen Ausrichtung der Wirtschaft weiter zu erhöhen.

Vor dem Hintergrund der zuvor skizzierten Anforderungen mag es erstaunlich klingen, wie fokussiert sich derzeit die (perspektivisch betroffenen) Unternehmen mit der neuen Realität der Nachhaltigkeitsberichterstattung auseinandersetzen. Die Intensität zeigt, dass Nachhaltigkeit nicht nur als eine Bedrohung für das bestehende Geschäftsmodell gesehen wird. Stattdessen wird erkannt, dass in der verstärkten Transparenz zur Nachhaltigkeitsleistung eines Unternehmens auch eine strategische Chance zur besseren Ausrichtung des Geschäftsmodells liegt. Zu den Grenzen der Transparenz jedoch drei "fiktive" Beispiele:

Die drei Beispiele sollen aufzeigen, dass mit den "beispiellosen" Herausforderungen im Umgang mit der Taxonomie-Verordnung auch erste Praxiserfahrungen gewonnen wurden - wobei sich doch einige sicherlich nicht intendierte Auswirkungen der bestehenden Regelungen zeigen. Die Routine bei den anwendenden Banken und Unternehmen nimmt zwar zu. Die angesprochenen Einschränkungen können jedoch nur teilweise durch technische Lösungen kompensiert werden. Die praxisorientiertere Ausrichtung der gesetzlichen Vorgaben ist damit eine zusätzliche Voraussetzung, um noch bestehende Hürden auf dem Weg zur nachhaltigen Ausrichtung der Wirtschaft zu überwinden.

Genossenschaften eignen sich

In Nordrhein-Westfalen lassen sich die praktischen Problemstellungen der gesetzlichen Systematik nicht grundsätzlich lösen. Jedoch können gemeinsame Initiativen dazu beitragen, aus bestehenden Hürden gemeinsame Chancen zu machen, indem Kapazitäten gebündelt, Standards angeglichen und Investitionen unterstützt werden. Genossenschaften sind hierbei aufgrund ihres praktischen wirtschaftlichen Handelns und wegen ihrer partizipativen Rechtsform aus Erfahrung ein passendes Instrument. Denn Bürger- und Bürgerinnenbeteiligungen, Interessenausgleich sowie lokale Wirksamkeit werden von Genossenschaften täglich gelebt und gefordert. Die Beispiele können damit als Ausgangspunkt dienen, um regionale Hindernisse gemeinschaftlich abzubauen und zentrale Lösungen bereitzustellen.

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

Weiterlesen

Das Wachstumschancengesetz hat am 22.03.2024 nach langem Hin und Her endlich den Weg durch den Bundesrat gefunden.

Weiterlesen

Der Frühling ist für viele die Zeit, um ordentlich durchzulüften, Altlasten zu entfernen und neue Ordnung zu schaffen…

Weiterlesen