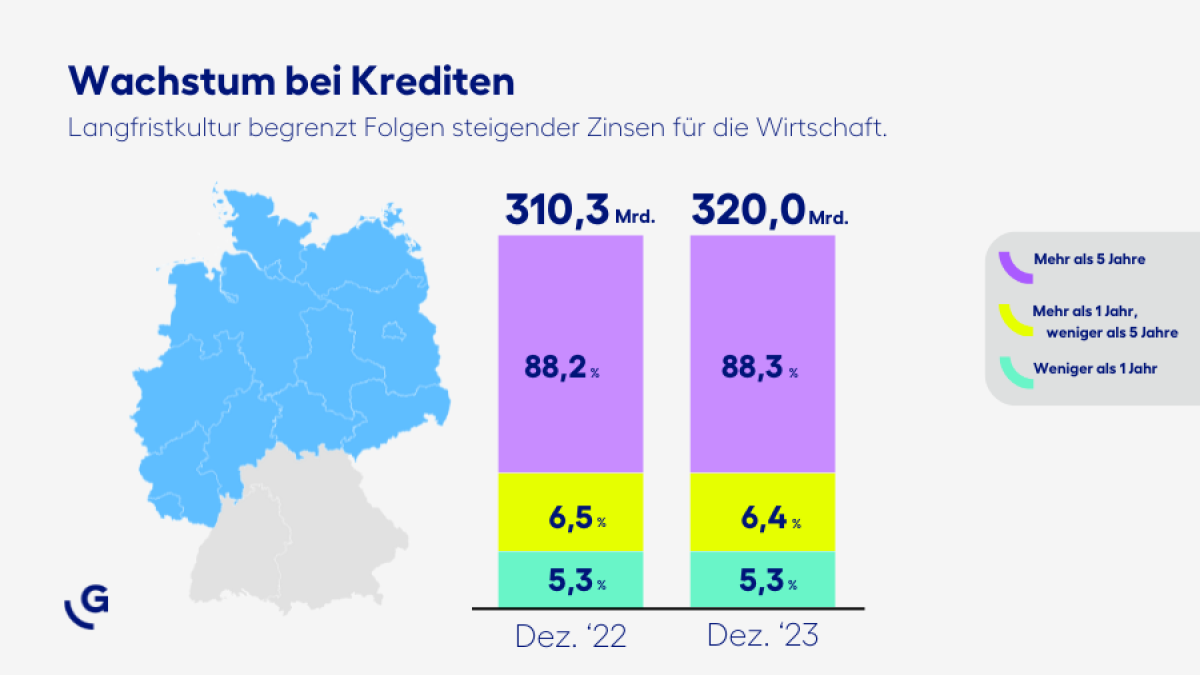

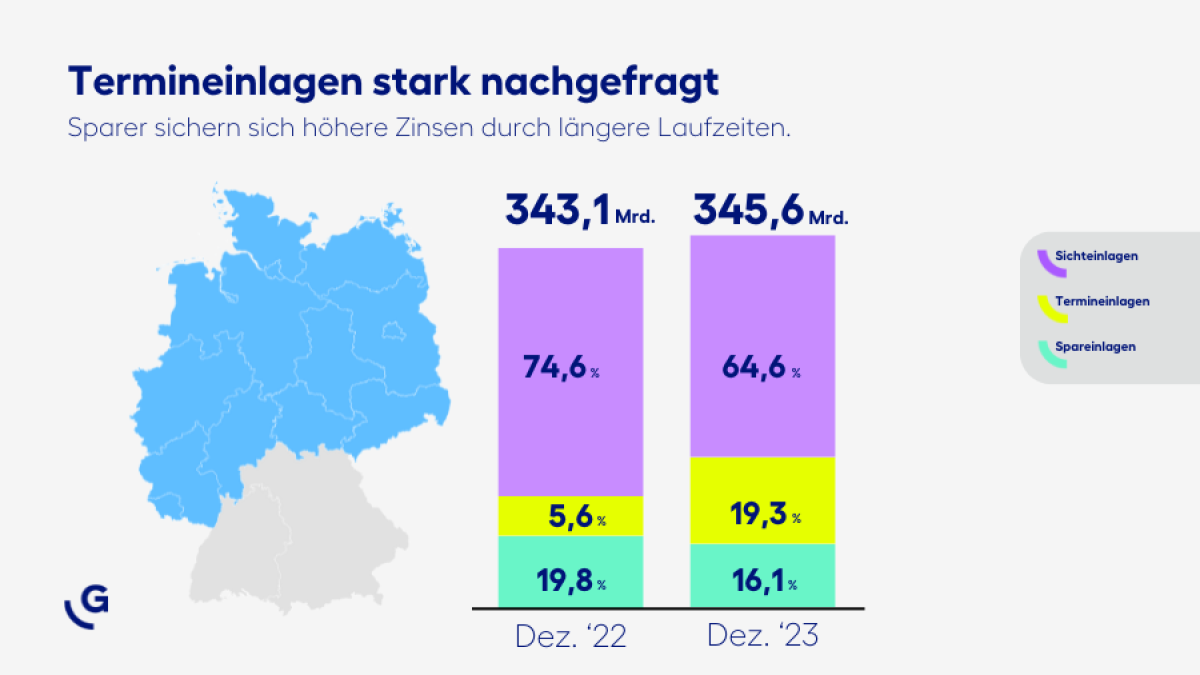

Die 286 Volksbanken und Raiffeisenbanken unter den insgesamt 301 Mitgliedsbanken* des Genoverbandes in 14 Bundesländern können für 2023 über ein Kredit- und Einlagenwachstum berichten: Während die Finanzierungen um 3,1 % auf 320,0 Mrd. Euro zulegen, beträgt das Einlagen-Plus 0,7 % auf 345,6 Mrd. Euro. Die gesamte Bilanzsumme der genossenschaftlichen Ortsbanken in 14 Bundesländern steigt um 0,9 % auf 474 Mrd. Euro. Die durchschnittliche Bilanzsumme wächst – auch bedingt durch 16 Fusionen – um 6,9 % auf knapp 1,7 Mrd. Euro.

Für Ingmar Rega, Vorstandsvorsitzender des Genoverbandes, zeigt dieses Wachstum im Kundengeschäft, „dass die Menschen gerade in einer Phase wirtschaftlicher und politischer Umbrüche für ihre Finanzangelegenheiten die in ihrer Heimatregion verankerten Volks- und Raiffeisenbanken als die richtigen Partner sehen. Die ohnehin enge und oft Jahrzehnte überdauernde Partnerschaft wird eher noch intensiviert. Das spiegeln auch die unverändert sehr hohen Anteile langfristiger Kredite und der markante Trend der Umschichtungen von täglich fälligen Geldern in Termineinlagen.“ So beträgt der Anteil langfristiger Kredite per Ende 2023 88,3 % (2022: 88,2 %) – auf der Einlagenseite springt der Anteil der Festgelder von 5,6 % auf 19,3 %. Am stärksten legt dabei die Laufzeitklasse bis zu einem Jahr zu: Um 294 % auf 53,6 Mrd. Euro. „Die Volks- und Raiffeisenbanken können trotz geringerer Sparfähigkeit aufgrund der steigenden Lebenshaltungskosten und aggressiver Lockzins-Angebote von Wettbewerbern parallel dazu einen leichten Einlagenzufluss verbuchen - das dokumentiert einerseits ihre starke Marktposition und andererseits ihre leistungsfähige genossenschaftliche Beratung“, kommentiert Rega.

Lange Zinsbindungsfristen schützen Kreditnehmer

Die langen Zinsbindungsfristen sind im gewerblichen Kreditgeschäft und bei privaten Immobilienfinanzierungen gleichermaßen stark ausgeprägt. Bei Letzteren nehmen die Bestände immerhin noch um 1,9 % auf 118,2 Mrd. Euro zu. Bei den gewerblichen Krediten beträgt das Wachstum 4,3 % auf 182,3 Mrd. Euro. „In beiden Fällen schützen die langfristigen Finanzierungen die Kreditnehmer vor negativen Auswirkungen der Zinswende. Gerade bei Immobilienfinanzierungen entsprechen die Genossenschaftsbanken dem Kundenwunsch nach langen Zinsbindungsfristen. Kreditnehmer, die Geld noch zu sehr niedrigen Zinsen aufgenommen haben, profitieren so von einem Sicherheitspuffer gegenüber Kostensteigerungen.“ So haben im Sommer 2023 in einer Umfrage des Verbandes 80 % der Bankvorstände zehn Jahre als den überwiegenden Zeithorizont für die Zinsfestschreibung der Baufinanzierung angegeben, für 11 % sind das 15 Jahre. Deutlich längere oder kürzere Zinsbindungsfristen kommen nur in Ausnahmefällen vor.

Realwirtschaftliches Geschäftsmodell – Bindung an Mitgliederwillen und Region

Für 2024 und die Zukunft sieht Rega die Volks- und Raiffeisenbanken gut aufgestellt: „Das Geschäftsjahr 2023 hat einmal mehr gezeigt, dass Kreditgenossenschaften mit ihrem realwirtschaftlichen Geschäftsmodell hervorragend in der Lage sind, in unserer dezentralen Volkswirtschaft die unterschiedlichen Bedarfsstrukturen in ihren regionalen und lokalen Märkten abzudecken. Dabei kommt ihnen zugute, dass durch die demokratische Unternehmensverfassung die Bindung an den Mitgliederwillen und die Region immer gewährleistet ist.“ Die Zahl der Mitglieder und damit Eigentümer der Volks- und Raiffeisenbanken im Verbandsgebiet liegt mit 7.023.005 zum Jahresende 2023 nahezu auf Vorjahresniveau (-0,3 %). „Für viele Menschen ist es in einer globalisierten Weltwirtschaft von großer Bedeutung, auf eine Bank in ihrem Lebensraum Einfluss nehmen zu können. Diese Möglichkeit bietet die Gemeinschaft der Mitglieder durch die genossenschaftlichen Werte und den Bezug zur Heimat“, betont Ingmar Rega.

*Weitere Mitglieder sind u.a. Kirchenbanken sowie die Deutsche Apotheker- und Ärztebank eG