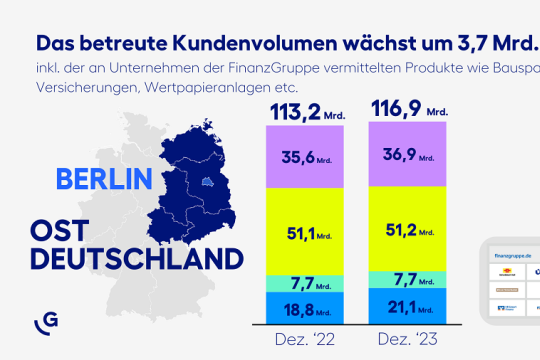

Die 360 Volksbanken und Raiffeisenbanken in den 14 Bundesländern des Verbandsgebiets konnten 2019 ihre Marktposition weiter ausbauen: Das Kredit-Plus von 18,5 Milliarden Euro bzw. 6,3 Prozent liegt sowohl in absoluten Zahlen als auch relativ über dem Zufluss bei den Einlagen von 18 Milliarden Euro bzw. 5,4 Prozent. Bei einem Kreditvolumen von knapp 313 Milliarden Euro und Einlagen von über 353 Milliarden Euro steigt die Bilanzsumme um 5,4 Prozent auf 484,5 Milliarden Euro.

„Unsere Mitgliedsbanken stellen sich erfolgreich der Herausforderung eines scharfen Wettbewerbs in gesättigten Märkten. Hier ist besonders das Vordringen der Big Techs zu nennen. Das Wachstum der Bestände bestätigt einmal mehr die Wertschätzung für die genossenschaftlichen Banken mit ihrem soliden, regional verankerten Geschäftsmodell“, lautet das Fazit von Ingmar Rega, Vorstandsvorsitzender des Genossenschaftsverbands – Verband der Regionen. „Im Wettbewerb mit den wenig regulierten Newcomern sind dabei gerade in Deutschland Transparenz, Datenschutz und Sicherheit wichtige Entscheidungskriterien für Kunden. Und auch die demokratische Rechtsform, bei der eine Dominanz weniger großer Anteilseigner oder Gesellschafter ausgeschlossen ist, ist ein besonderes Wettbewerbsargument für Genossenschaftsbanken.“ Der kontinuierliche Fortgang der Strukturveränderung durch 21 Fusionen spiegle die insgesamt schwierigen Rahmenbedingungen wider. Gerade die kleineren Ortsbanken geraten Rega zufolge zunehmend unter den Druck von Wettbewerb, digitalisierungsbedingten Investitionserfordernissen und Regulierung.

Einlagenzustrom hält an

Auf der Einlagenseite setzt sich die Entwicklung der letzten Jahre kontinuierlich fort: Getragen wird der Zufluss unverändert von den täglich fälligen Sichteinlagen mit einem Plus von 8,7 Prozent auf über 245 Milliarden Euro. Damit steigt der Anteil dieser weitgehend unverzinsten Gelder an den gesamten Einlagen von 67,3 auf 69,4 Prozent. „Je weniger Verzinsung, desto mehr scheint zinslos geparkt zu werden“, analysiert Rega. „Sicherheit und Liquidität werden erkauft durch reale Wertverluste angesichts der Inflation. Die Volksbanken und Raiffeisenbanken haben nach Einschätzung Regas die seit geraumer Zeit fälligen Negativzinsen der Europäischen Zentralbank bisher nur an relativ wenige Kunden weitergegeben: „Hier besteht eine bemerkenswerte Schieflage in der öffentlichen Wahrnehmung: Es wird viel mehr über die Weitergabe von Negativzinsen diskutiert, obwohl dies nur eine sehr kleine Gruppe betrifft, die Probleme im Vermögensaufbau aber breite Schichten unserer Gesellschaft. Wirksame steuerliche Anreize für die Altersvorsorge sind dringend geboten. Eine Finanztransaktionsteuer ist hier nicht hilfreich.“

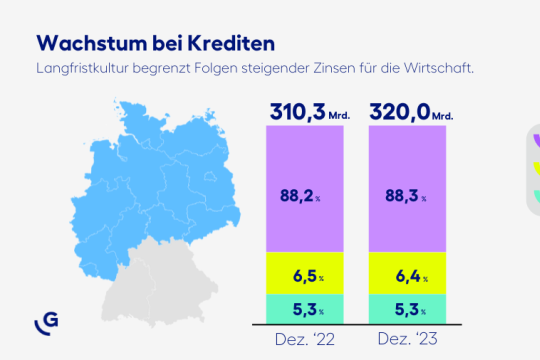

Kreditgeschäft wächst trotzt konjunkturellem Einbruch

Bei der Kreditvergabe durch Volksbanken und Raiffeisenbanken ist eine Abschwächung aufgrund des konjunkturellen Einbruchs in 2019 nicht erkennbar. Mit 6,3 Prozent hat sich das Wachstum gegenüber dem Vorjahr (sechs Prozent) sogar etwas beschleunigt. Überdurchschnittlich gewachsen ist erneut das gewerbliche Kreditgeschäft (plus 6,7 Prozent). Gemäß der Umfrage unter den Vorständen der Mitgliedsbanken bleiben die Geschäftsperspektiven für den Mittelstand 2020 durchaus positiv: Nur ein Viertel der Teilnehmer erwartet eine Eintrübung.

Die Immobilienfinanzierungen legen um 8,9 Prozent zu. 80 Prozent der Bankvorstände rechnen in der Umfrage mit gleich bleibenden Zinsen für solche Finanzierungen. Knapp zwei Drittel erwarten vor diesem Hintergrund, dass sich der fremdfinanzierte Anteil am Immobilienwert erhöhen wird. Dass die Einführung eines Mietendeckels irgendwelche positiven Impulse für den Wohnungsmarkt bringen wird, glauben nur sehr wenige Umfrageteilnehmer. Dagegen fürchtet mehr als die Hälfte, das Angebot an Mietwohnungen werde dadurch sinken - mehr als 70 Prozent erwarten, dass weniger gebaut werden.

Nur noch ein Viertel der Kunden nutzen Ende 2019 die Filiale

„Die digitalen Zugangswege spielen auch eine entscheidende Rolle beim Umbau des Vertriebs der Banken: Die Volksbanken und Raiffeisenbanken müssen moderne Antworten auf technologische Entwicklungen und den damit einhergehenden Wandel im Kundenverhalten geben“, betont der Vorstandsvorsitzende des Genossenschaftsverbands. Aktuelle Daten aus der Vertriebskanalnutzungsanalyse zeigen: Nur noch ein Viertel der Kunden nutzen Ende 2019 die Filiale, gegenüber 27,3 Prozent ein Jahr zuvor. Demgegenüber ist der Anteil der Online-Freischaltungen fürs Girokonto binnen eines Jahres von 55,4 Prozent auf 59,6 Prozent gestiegen.

„Betriebsergebnis kann sich sehen lassen.“

„Angesichts hoher Investitionen in digitale Angebote, der niedrigen Zinsen und den hohen Kosten der Regulierung kann sich das Betriebsergebnis für 2019 sehen lassen“, bilanziert Rega. Das Ergebnis vor Bewertung ist zwar erneut, wie schon seit Jahren, in Relation zur durchschnittlichen Bilanzsumme rückläufig. Laut der Vorschaurechnung des Genossenschaftsverbandes wird es für 2019 bei 0,85 Prozent liegen nach 0,89 Prozent im Vorjahr. Durch das Wachstum im Kundengeschäft steigt es in absoluten Zahlen um 25 Millionen Euro auf etwas über 4,1 Milliarden Euro.

Netzwerk des Genossenschaftsverbandes entwickelt sich zum Vollsortimenter für Beratungsleistungen

„Ungeachtet dieser erfreulichen Zahlen stehen die Banken unter erheblichem Veränderungsdruck“, betont Ingmar Rega. Insbesondere die Einführung eines omnikanalfähigen Vertriebssystems stehe derzeit im Fokus der Transformation. Der Genossenschaftsverband unterstütze sie hier in verschiedener Hinsicht, angefangen von „Hilfe-zur-Selbsthilfe-Angeboten“ wie Management-Dialogen und Umsetzungslotsen bis hin zu maßgeschneiderten vollumfänglichen Umsetzungsbegleitungen. „Kreditinstitute erhalten über unser Betreuungsnetzwerk, zu dem auch die AWADO-Gruppe gehört, sämtliche Beratungsleistungen mit bankfachlichem Hintergrund. Dazu zählen neben der Vertriebs- und Preisberatung, regulatorische und steuerliche, aber auch bankrechtliche Beratungsleistungen. Wir haben den Anspruch, in Bankenthemen Vollsortimenter in der Beratung zu sein.“

Ein Beratungsschwerpunkt sind auch Outsourcingangebote als sogenannte Managed Services. Das sind zum Beispiel Leistungen der Internen Revision oder des Meldewesens. Das Leistungsspektrum erstreckt sich dabei von der Vollauslagerung von ganzen Prozessen, über die Teilauslagerung bis hin zu Coaching oder Beratung. „Geboten werden passende Lösungen für kleinere Institute wie auch Lösungen für große Institute bei Spezialthemen“, erläutert der Vorstandsvorsitzende des Genossenschaftsverbandes.

Zum Download:

{kind=link}