- 02.04.2024

- Pressemitteilungen

Volks- und Raiffeisenbanken 2023 mit Wachstum bei Krediten und Einlagen

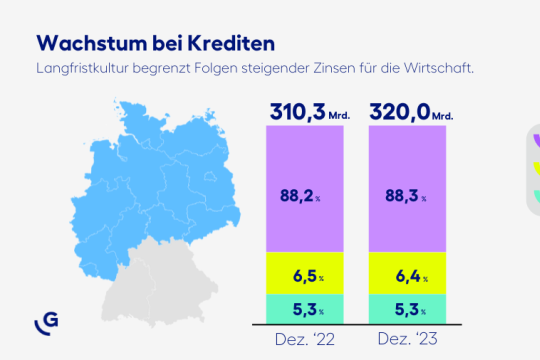

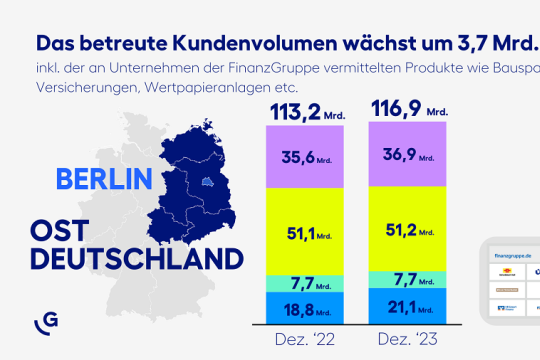

Die 286 Volksbanken und Raiffeisenbanken unter den insgesamt 301 Mitgliedsbanken* des Genoverbandes in 14 Bundesländern…

Weiterlesen

Neu-Isenburg. Die Konzentration des EU-Bankenmarktes nimmt stark zu, wie aktuelle Auswertungen des Genossenschaftsverbandes – Verband der Regionen auf Basis von Daten der Europäischen Zentralbank (EZB) zeigen. „Damit wird das ‚Too Big To Fail‘-Problem verschärft, das bekanntlich dazu beiträgt, dass systemrelevante Banken erhöhte Risiken eingehen, weil sie damit rechnen, dass sie im Krisenfall vom Staat gerettet würden“, warnt Ralf W. Barkey, Vorstandsvorsitzender des Genossenschaftsverbandes. „Wenn nun auch noch eine EU-Einlagensicherung eingeführt würde, würden die Fehlanreize weiter steigen. Kleinere Institute wie die deutschen Volksbanken und Raiffeisenbanken müssten für alle systemrelevanten Großbanken in Deutschland und Europa haften, ohne deren Risiken kontrollieren zu können“, unterstreicht der Verbandschef. „Leider kommen geschäftspolitische Fehlanreize in der Debatte um die EU-Einlagensicherung viel zu kurz“, beklagt Barkey.

„Wie unsere Auswertungen zeigen, nahm in Spanien der Anteil der fünf größten Banken an der Bilanzsumme der Branche seit 2007 um 22,7 Prozentpunkte auf 63,7 Prozent per Ende 2017 zu“, berichtet Barkey. „In Italien stieg er um 10,3 Prozentpunkte auf 43,4 Prozent. In Griechenland beherrschen fünf Banken jetzt 97 Prozent des Marktes, 29,3 Prozentpunkte mehr als 2007.“ In Deutschland sei der Marktanteil der fünf größten Banken mit 29,7 Prozent noch relativ gering, habe aber in den vergangenen Jahren ebenfalls zugenommen, unter anderem als Resultat einer zu wenig proportionalen Bankenregulierung, die kleinere Institute überfordert, wie Barkey weiter ausführt.

Barkey empfiehlt zwei Gegenmaßnahmen: Zum einen sollte die EU dringend in der Bankenregulierung stärker zwischen größeren und kleineren Banken differenzieren, um überproportionale Belastungen für kleinere Institute auszuräumen. Als Beispiel nennt er Melde- und Offenlegungspflichten, die seit der Finanzmarktkrise stark ausgeweitet wurden. „Bei kleineren Banken mit soliden Geschäftsmodellen leisten umfangreiche Melde- und Offenlegungspflichten keinen Beitrag für mehr Finanzstabilität. Sie erhöhen aber den bürokratischen Aufwand und führen dadurch zu überproportionalen Belastungen, die bei größeren Instituten weniger ins Gewicht fallen“, erklärt Barkey. Zum anderen sollte Europa von dem Vorhaben, die Einlagensicherung zwangsweise zu vergemeinschaften, Abstand nehmen. Stattdessen sollten bestehende Erfolgsmodelle für den Sparerschutz gestärkt werden. Als Beispiel nennt Barkey die über 80 Jahre alte selbst organisierte Sicherungseinrichtung der deutschen Genossenschaftsbanken, die von den Volksbanken und Raiffeisenbanken getragen wird. Dort gelte seit jeher das Prinzip: keine Haftung ohne gegenseitige institutionelle und soziale Kontrolle. Wenn eine Mitgliedsbank beispielsweise aufgrund strategischer Fehler in Schwierigkeiten gerate, sorge die Sicherungseinrichtung dafür, dass frühzeitig gegengesteuert werde, so Barkey. „So haben wir erreicht, dass in über 80 Jahren nie ein Kunde einer angeschlossenen Bank einen Verlust seiner Einlagen erlitten hat.“ Nach Barkeys Überzeugung sollte Brüssel andere europäische Banken dazu ermutigen, ähnliche Lösungen umzusetzen.

Die 286 Volksbanken und Raiffeisenbanken unter den insgesamt 301 Mitgliedsbanken* des Genoverbandes in 14 Bundesländern…

Weiterlesen

Im von internationalen Konflikten, anhaltender Inflation, schwacher Konjunktur und dem Einbruch am Immobilienmarkt…

Weiterlesen

Genoverband übernimmt HmcS-Gruppe und gewinnt mit Thomas Stegmüller, vormals Partner bei der Managementberatung zeb…

Weiterlesen