- 12.04.2024

- Aus dem Verband

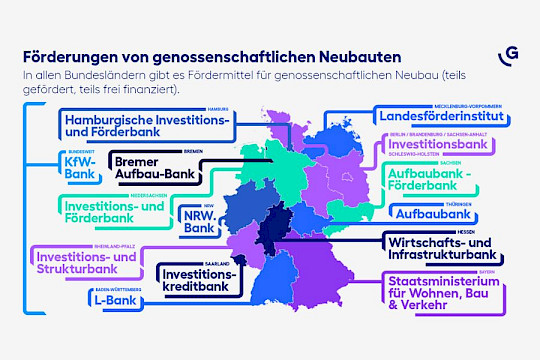

Bundesländer fördern genossenschaftliche Wohnbauprojekte für Bürger

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

WeiterlesenBeitrag in der Zeitschrift für das gesamte Kreditwesen

Das von der BaFin im September 2017 veröffentlichte Diskussionspapier zum neuen Leitfaden wird sich grundlegend auf den ICAAP( Internal Capital Adequacy Assessment Process) und damit auf die Risikosteuerung einer Kreditgenossenschaft auswirken. Tino Behrends, Bereichsleiter Grundsatzfragen Prüfung beim Genossenschaftsverband – Verband der Regionen e.V., und Martin Polle, Vorsitzender des Vorstandes, VR-Bank Uckermark-Randow eG, Prenzlau, beleuchten dies in einem aktuellen Beitrag in der Zeitschrift für das gesamte Kreditwesen.

In den letzten Jahren sind die Kapitalanforderungen durch die Umsetzung der CRR und CRD IV sowohl quantitativ als auch im Hinblick auf die geforderte Komplexität gestiegen.Regional agierende kleinere Institute, wie der weit überwiegende Teil der Kreditgenossenschaften, benötigen allerdings unverändert den Raum, ihrer regionalen Verantwortung zur Versorgung ihres Geschäftsgebietes mit Bankdienstleistungen nachzukommen. Dazu gehört, dass diese kleinen Institute ihr Risikomanagement auch an dem Geschäftsumfang und den Risiken in der Region ausrichten können.

Das bisherige Vorgehen in der Risikosteuerung ist konsequent an der nachhaltigen Existenzfähigkeit der Kreditgenossenschaft (going concern) ausgerichtet. Die parallele Berücksichtigung aufsichtlicher Kapitalvorgaben und betriebswirtschaftlicher Risiken führt bisher aufgrund des Risikoprofils einer Kreditgenossenschaft in Teilen zu einer enormen Doppelbelegung von Risiken. Exemplarisch zeigen die Autoren dies am Risikotragfähigkeitskonzept einer Kreditgenossenschaft. Sie verfügt über eine Risikodeckungsmasse (RDM). Um im Falle eines Risikoeintritts weiter lebensfähig zu sein, mindert der Vorstand bei der Festlegung seiner Risikotoleranz die RDM um die regulatorischen Kapitalanforderungen, welche sich aus der regulären Eigenmittelquote, einem SREP-Zuschlag sowie Kapitalerhaltungspuffer ergeben. Unter Berücksichtigung von weiteren Sicherheitsanforderungen, etwa von Modellrisiken, und Mindestgewinnanforderungen und Abzugsposten für wesentliche, jedoch nicht messbare Risiken, legt der Vorstand ein Gesamtbankrisikolimit fest.

Spielräume zur Risikoübernahme werden kleiner

Dieses Vorgehen findet seine Grenzen, wenn immer mehr zusätzliche Risiken durch aufsichtliche Kapitalanforderungen im Zuge des SREP bereits im regulatorischen Kapital berücksichtigt werden. Die alternativen Grundgedanken des von der BaFin veröffentlichten Diskussionspapiers, welche eine Trennung der normativen von der ökonomischen Perspektive vorsieht,würden eine Lösung des Engpasses bieten. Die Systematik wirkt sich jedoch nachhaltig auf die bisher praktizierte Steuerungsphilosophie der Kreditgenossenschaften aus, schreiben Behrends und Polle.

Daher wird Zeit benötigt, die Einflussfaktoren zu untersuchen, die auf die Festlegung der Risikotoleranz einen Einfluss haben und daraus Entscheidungsmodelle und Regeln zu entwickeln. Damit würde die Risikokultur als solches auch eine stärkere materielle Bedeutung im SREP-Prozess erhalten.

Den gesamten Beitrag lesen Sie in der Zeitschrift für das gesamte Kreditwesen bzw. als VR-Works-Nutzer kostenlos in VR-Works.

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

Weiterlesen

Das Wachstumschancengesetz hat am 22.03.2024 nach langem Hin und Her endlich den Weg durch den Bundesrat gefunden.

Weiterlesen

Der Frühling ist für viele die Zeit, um ordentlich durchzulüften, Altlasten zu entfernen und neue Ordnung zu schaffen…

Weiterlesen