- 12.04.2024

- Aus dem Verband

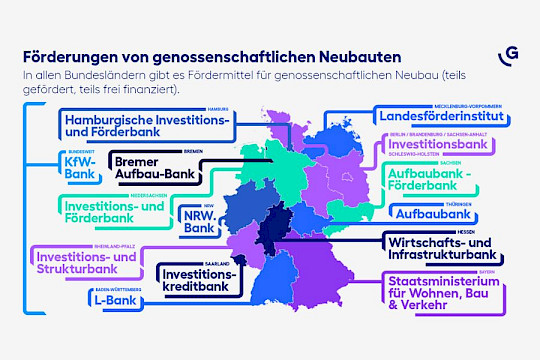

Bundesländer fördern genossenschaftliche Wohnbauprojekte für Bürger

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

Weiterlesen

Seit dem 18.06.2016 hat jeder Verbraucher in Deutschland – ungeachtet seiner Bonität – gemäß den Vorgaben des Zahlungskontengesetzes (ZKG) das Recht auf ein Zahlungskonto mit grundlegenden Funktionen (Basiskonto). Ziel dieses Rechts ist es, allen Bürgern die Teilhabe am wirtschaftlichen und sozialen Leben zu ermöglichen. Da der unbare Zahlungsverkehr die Bargeldzahlung in weiten Teilen abgelöst hat, ist ein Konto mit grundlegenden Funktionen wie Bareinzahlungen, Barauszahlungen, Überweisungen, Lastschriften und Kartenzahlungen dafür heute eine wichtige Voraussetzung. Das Kreditgeschäft zählt hingegen nicht dazu; Überziehungen muss die Bank nicht dulden.

Zudem sieht das ZKG vor, durch Regelungen zur Kontenwechsel-Hilfe den Verbrauchern einen Wechsel ihrer Zahlungskonten von einem Anbieter zu einem anderen zu erleichtern. Die Regelungen zur Kontowechsel-Hilfe sind zum 18.09.2016 in Kraft getreten.

Neben den Regelungen zum Basiskonto und zur Kontowechsel-Hilfe soll das ZKG die Transparenz und die Vergleichbarkeit von Kontoentgelten verbessern. Es verpflichtet die Zahlungsdienstleister, Verbraucher über Entgelte und Kosten für Dienste in Bezug auf Zahlungskonten zu informieren. Die Vergleichbarkeit von Zahlungskonten-Angeboten soll auch durch Vergleichs-Web-Sites erhöht werden. Hierdurch sollen Verbraucher künftig besser das für sie am besten geeignete Zahlungskonto am Markt finden können. Diese künftigen Regelungen zur Entgelttransparenz im ZKG werden neun Monate nach dem Inkrafttreten des sog. delegierten Rechtsakts nach Artikel 3 Absatz 4 der Richtlinie 2014/92/EU (Zahlungskonten-Richtlinie) in Kraft treten. Aktuell befindet sich dieser Rechtsakt noch in der Abstimmung zwischen European Banking Authority (EBA), EU-Kommission und EU-Parlament; derzeit wird mit einem Inkrafttreten dieser Regelungen für Ende 2017/Anfang 2018 gerechnet. Dabei sieht das ZKG auch vor, dass die von der EU-Kommission noch vorzugebende „standardisierte Zahlungskonten-Terminologie“ in allen von der Bank verwendeten (gesetzlichen) Informationen, Vertrags-, Geschäfts- und Marketing-Informationen für Verbraucher, die den Bereich Zahlungskonto und Zahlungsverkehr betreffen, zu verwenden sind. Insoweit wird sich ein Anpassungsbedarf für die Institute ergeben.

Bezahlbarer Wohnraum ist vor allem in den Städten knapp, Wohnungsgenossenschaften sind deshalb sehr gefragt. Was viele…

Weiterlesen

Das Wachstumschancengesetz hat am 22.03.2024 nach langem Hin und Her endlich den Weg durch den Bundesrat gefunden.

Weiterlesen

Der Frühling ist für viele die Zeit, um ordentlich durchzulüften, Altlasten zu entfernen und neue Ordnung zu schaffen…

Weiterlesen